سرویس خبر : اقتصاد و تجارت

اندونزی؛ تجربه یک اقتصاد نوظهور در عبور از اقتصاد متکی بر منابع

ضرورت تغییر ریل در اقتصاد ایران از توسعه صادرات به جایگزینی صادرات

می متالز - پدرام سلطانی، نایب رئیس اتاق ایران، در مقالهای با بررسی تجربه اندونزی و واقعیتهای اقتصاد ایران، بر ضرورت تغییر ریل در اقتصاد از توسعه صادرات به جایگزینی صادرات تاکید دارد. سلطانی همچنین یک بسته پیشنهادی برای تعمیق تولید در کشور و افزایش ارزش افزوده در جهت اصلاح و تغییر مسیر کنونی ارائه داده است.

اقتصاد کشور در مقطعی قرار گرفته است که لازم است تصمیمات سرنوشت سازی در آن گرفته شود. سالهای آینده برای ما همراه با فرصتهایی است، که نیاز به هوشمندی و تبیین رویکرد و سیاستهایی برای بیشینه کردن استفاده از این فرصتها دارد، و چالشهایی است که اگر کماکان به دفع الوقت و به تأخیر انداختن تصمیمات اساسی بگذرانیم، تدبیر این چالشها غیر ممکن خواهند شد.

یکی از فرصتهای پیش روی اقتصاد کشور ما، توسعه صنایع مکمل و پایین دستی صنایع بزرگ، برای ایجاد ارزش افزوده بیشتر و صادرات بهینه است. صنایع بزرگ ومادر کشور در حوزههای مبتنی بر منابع، از قبیل صنایع پالایشی، پتروشیمی و فلزات پایه، به درجهای از توسعه و پایداری رسیدهاند که اکنون باید شرایطی برای انتقال بخشی از مزیتهای آنها به صنایع مکملشان فراهم آورد. از سوی دیگر یکی از چالشهای جدی پیش روی کشور، نرخ بالای بیکاری و روند فزاینده آن است. این چالش دیگر با توسعه دانشگاهها و به تأخیر انداختن ورود نیروی کار به بازار، و یا استخدامهای دستوری در دستگاههای دولتی یا بنگاههای عمومی غیر دولتی قابل مدیریت نیست. گامهای اساسی باید در این زمینه برداشته شود و یکی از این گامها تقویت و تکثیر صنایع کوچک و متوسط، که موتور اشتغال در هر اقتصادی هستند، میباشد. در این راستا، باز هم توجه به فرمولی که موجب تقویت و توسعه صنایع مکمل و پایین دستی صنایع فوق الذکر شوند میتواند نسخه علاج این چالش باشد.

در نگاهی دیگر، سیاستهای تجاری کشور در 50 سال گذشته قابل تقسیم به دو نیمه هستند. در حدود 25 سال اول، تا اوائل دهه 70 شمسی، سیاست ما، جایگزینی واردات بود. این سیاست منجر به ایجاد انواع و اقسام صنایع به ویژه صنایع تولید کننده کالاهای مصرفی و سرمایهای، با هدف تأمین نیاز داخلی و کاهش نیاز به واردات گردید. از اوائل دهه هفتاد و با توجه به سیاست کشورهای موفق در رشد و توسعه اقتصادی، رویکرد توسعه صادرات مورد توجه و اعمال قرار گرفت. این سیاست نیز باعث شد که، عمدتاٌ از طریق ایجاد صنایع بزرگ تولید کننده مواد اولیه و واسطه، صادرات کالاهای غیر نفت و گاز خام کشور از ارقامی در حد یک میلیارد دلار به بیش از 40 میلیارد دلار در سال بالغ شود. این سیاست نیز در عین حالیکه توفیقات خوبی به همراه داشت اما در همان حد و سطح صنایع بزرگ و راهبردهایی که از ابتدا مد نظر بود باقی ماند و امروز دیگر نسخه مکملی برای ادامه رشد جهشی صادرات در کشور وجود ندارد.

نگارنده معتقد است که تاریخ مصرف سیاست توسعه صادرات نیز به پایان رسیده است و اکنون باید رویکرد کلان کشور اتخاذ سیاست "جایگزینی صادرات" باشد. سیاست "جایگزینی صادرات" در یک جمله به معنای، "اعمال سیاستها و روشهایی برای تغییر ترکیب صادرات کشور از صادرات مواد خام و دارای ارزش افزوده نسبتاٌ پایین به صادرات کالاهای با ارزش افزوده بیشتر و سازگارتر با چالشهای اساسی کشور من جمله، بیکاری، کم آبی و لطمه به محیط زیست" میباشد.

برای فهم بهتر این ضرورت لازم است ابتدا دست به مطالعه اقدامات و سیاستهای کشورهایی، که در دو دهه گذشته مسیر مشابه را اتخاذ کردهاند و موفق به کسب نتیجه شدهاند، بزنیم. نگارنده چین را به عنوان یک الگوی بسیار موفق قبلاٌ بررسی و گزارش مربوطه را منتشر کرده بود. گزارش زیر نیز خلاصهای از اقدامات و رویکردهای کشور اندونزی میباشد.

اندونزی یکی از بزرگترین اقتصادیهای نوظهور دنیا، شانزدهمین اقتصاد بزرگ دنیا بر حسب تولید ناخالص داخلی اسمی و یکی از اعضای گروه بیست اقتصاد بزرگ جهان (G-20) است. تولید ناخالص داخلی اندونزی حدود 941 میلیارد دلار در سال 2016 برآورد میشود و بزرگترین اقتصاد جنوب شرق آسیا به حساب میآید که نزدیک به 40 درصد از تولید ناخالص داخلی منطقه را شامل میشود.

توسعه اقتصادی اندونزی در طول دهه هفتاد میلادی به طور ویژه وابسته به بخش استخراج منابع بوده است و به طور خاص افزایش قیمت نفت در این دهه سبب افزایش قابل توجه درامدهای نفتی این کشور شد. صنعتی شدن اندونزی با اتخاذ سیاست جایگزینی صادرات در دهه هفتاد شروع شد. افزایش قابل توجه قیمت نفت در این دهه سبب غفلت اندونزی از جذب سرمایه گذاری خارجی و تمرکز روی سیاستهای درون گرا شد. اما با کاهش قیمت نفت در دهه هشتاد میلادی دولت به سمت سیاستهای صادرات محور سوق پیدا کرد.

در این دهه برای حمایت از صادرات و جذب سرمایه گذاری خارجی یک سلسله تعدیلات اقتصادی همانند کاهش تعرفهها و اتخاذ سیاستهای تشویقی برای سرمایه گذاری مستقیم خارجی[1] انجام شد. هرچند در دهه 800 میلادی بخش تولیدی رشد قابل توجهی را تجربه کرد اما اقتصاد اندونزی شدیداً وابسته به مزیت نیروی کار ارزان و قیمتهای یارانهای انرژی بود. در دهه 90 و با بحران مالی آسیا در سال 1997 و سقوط رژیم حاکمه در اندونزی، اقتصاد اندونزی دچار انقباض شدیدی شد و در نهایت باعث شد دولت اندونزی ناچار به کاهش شدید یارانههای انرژی و لغو قوانین حمایتی شود که این تغییر رویکرد منجر به آشکار شدن بخش تولیدی غیر رقابتی شد.

سه دلیل عمده برای صنعتی شدن غیر عمقی و ضعیف اندونزی وجود داشت. اول، فقدان زیرساختهای مناسب، دوم، بخش اعظم سرمایه گذاری در حوزههای تولیدی غیرمبتنی بر مزیتهای رقابتی کشور و سوم محیط ضعیف نهادی در قانون گذاری و فساد اداری ناشی از آن. به این دلایل، تلاش اندونزی برای تبدیل شدن به یک اقتصاد مدرن صنعتی از طریق تنوع بخشی به تولید و کاهش وابستگی به بخش استخراج، با وجود موفقیت در افزایش نقش بخش تولیدی و صادرات کالاهای تولیدی، چندان مؤثر نبود.

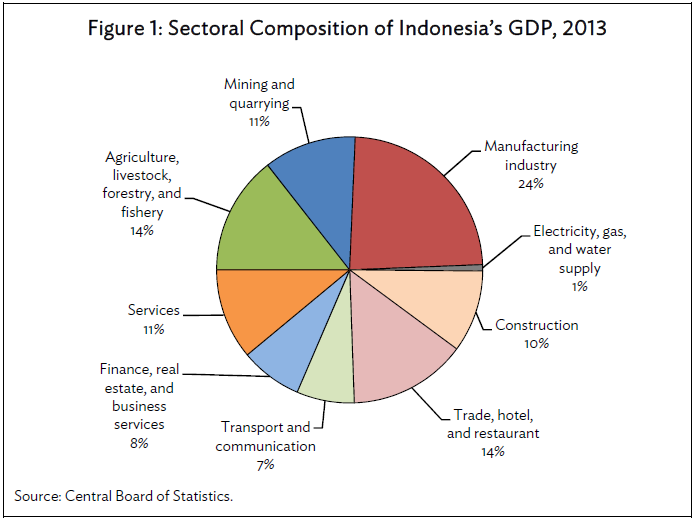

در سال 2013 بیش از نصف تولید ناخالص داخلی اندونزی ناشی از بخش خدمات بوده است در حالی که سهم کالاهای صنعتی[2] ، کشاورزی و معدن به ترتیب 24% ، 14% و 111% بوده است.

شکل 1 سهم بخشهای مختلف در تولید ناخالص داخلی اندونزی را در سال 2013 نشان میدهد.

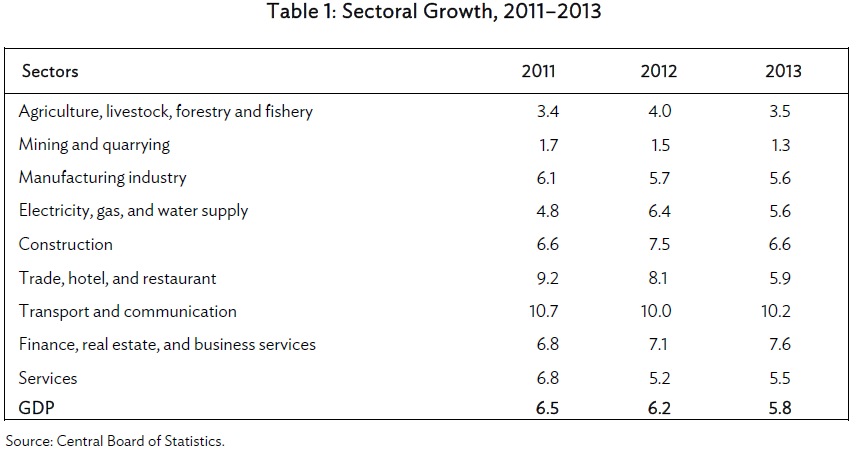

با نگاه به روند تغییرات سهم بخشهای مختلف در تولید ناخالص داخلی اندونزی میتوان مشاهده نمود که بخش خدمات طی چند سال گذشته سریعترین رشد را تجربه کرده است در حالی که بخش معدن نرخ رشد کاهندهای را تجربه کرده است. جدول 1 نرخ رشد بخشهای مختلف اقتصاد را برای سالهای 2011، 2012 و 2013 نشان میدهد. همانطور که در جدول نشان داده شده است در حالی که تولید ناخالص داخلی رشدهای بالایی را تجربه کرده است بخش معدن رشد بسیار پایین و کاهندهای را تجربه کرده است با این حال سهم بخش معدن در صادرات همواره قابل توجه بوده است.

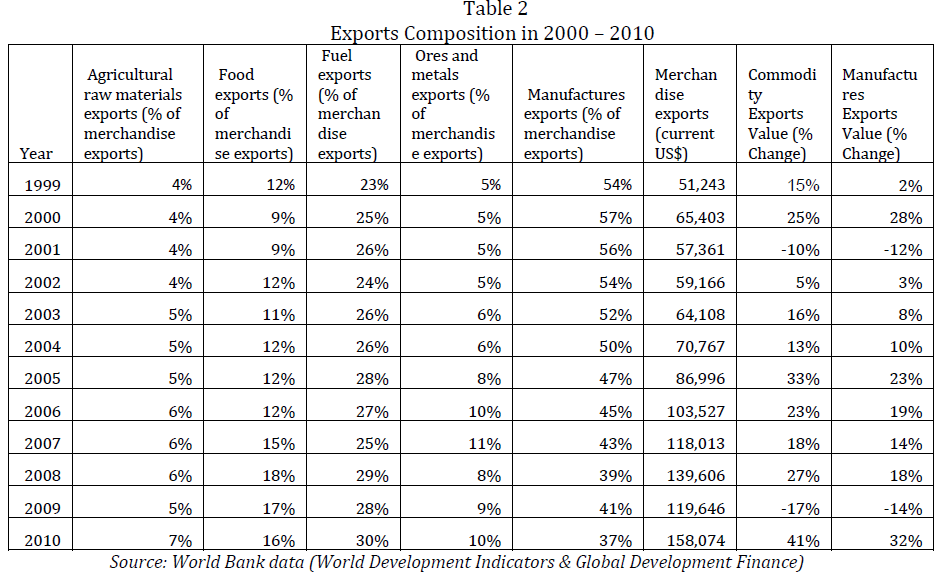

صادرات اندونزی برای مدت زیادی کالاهای اساسی[3] همانند سوختهای فسیلی، فلزات پایه، ذغال سنگ، روغن گیاهی و حیوانی و چربیها بوده است. جدول شماره 22 ساختار صادراتی اندونزی در طی سالهای بعد از بحران مالی آسیا تا سال 2010 را نشان میدهد. همانطور که از جدول بر میآید سهم صادرات مواد خام از کل صادرات، جدای از نوسانات سالانه، افزایش قابل توجهی یافته است. سهم صادرات مواد اولیه کشاورزی از 4% در سال 1999 به 7% در سال 2010 افزایش یافته است و سهم صادرات سوخت (نفت، گاز، ذغال سنگ و...) از 23% سال 1999 به 30% در سال 2010 رشد کرده است و سهم صادرات سنگ معدن و فلزات از 5% به 10% افزایش یافته است. این در حالی است که سهم کالاهای تولیدی از کل صادرات از 54% به 37% کاهش یافته است. این موضوع نشان دهنده تضعیف عملکرد بخش تولیدی و افزایش وابستگی صادرات اندونزی به مواد خام در طی این دوره است.

اندونزی یکی از بزرگترین صادرکنندگان ذغال سنگ و روغن پالم در سالهای اخیر بوده است. شکل 2 نشان دهنده شاخص تخصص تجارت برای محصولات صادراتی مختلف طی سالهای 1995 تا 2012 است که نشان دهنده تمرکز اندونزی بر صادرات مواد خام و واردات کالاهای واسطهای در طی این سالها است.

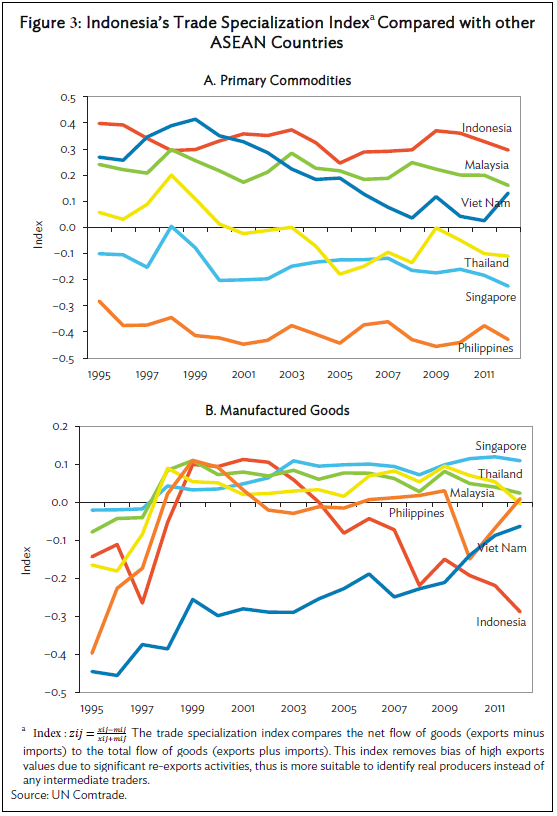

دربین کشورهای عضو ASEAN ،اندونزی رقابتیترین کشور در تجارت در کالاهای اساسی[4] بوده است. در حالی که به خاطر تضعیف توان رقابت در تولیدات کارخانهای[5]، در دهه گذشته ضعیفترین عملکرد را بین بقیه کشورها در این بخش داشته است. شکل 3 نشان دهنده شاخص تخصص تجارت در کالاهای اولیه و تولیدی[6] برای کشورهای عضو ASEAN است. بیشتر واردات اندونزی کالاهای واسطهای همانند محصولات شیمیایی، ماشین آلات و ابزار حمل و نقل بودهاند که برای حمایت از صنعت داخلی بوده است. غلبه کالاهای با ارزش افزوده پایین در صادرات اندونزی و وابستگی شدید کشور به واردات تولیدات با ارزش افزوده بالا سبب تضعیف عملکرد تجاری اندونزی در سالهای قبل از 2012 شده بود. البته ساختار وارداتی کالاهای واسطهای اتفاق مثبتی است که برای خلق ارزش افزوده در صادرات باید ابتداً پیگیری شود اما در ادامه باید با سیاستهای لازم، عرضه مواد اولیه تولید داخل با قیمت مناسب برای صنایع پایین دستی و انتقال مزیت نسبی نهادههای تولیدی در داخل به این صنایع همراه شود تا آنها به توان رقابت پذیری لازم در سطح بین المللی دست یابند و این سیاستی است که اندونزی از سال 2009 به بعد درنظر گرفته است.

مالیات تجارت

سطح مالیاتهای تجاری در اندونزی شامل عوارض وارداتی و مالیات بر صادرات تحت تأثیر عواملی همانند ملاحظات مالی و اهداف سیاستهای توسعه صنعتی و تعهدات بین المللی بوده است.

بر اساس تعهدات اندونزی به سازمان جهانی تجارت، اندونزی 96.6% از تعرفههای خود را تثبیت کرده است که 94.6% در نرخ 40 درصد هستند. حد تعرفه تثبیت شده به طور میانگین 37.5% برای کالاهای صنعتی و برای محصولات کشاورزی 47.7% است. علیرغم نرخهای تعرفهای تثبیت شده بالا، تعرفه اعمال شده برای دول کامله الوداد یا MFN[7] (اعضای سازمان جهانی تجارت) به طور میانگین 6.8 درصد است که بسیار پایینتر از اکثر کشورهای عضو ASEAN است. تعرفه میانگین MFN برای محصولات کشاورزی 8.4 درصد و برای محصولات غیر کشاورزی 6.6% است.

علاوه بر این، افزایش فزایندهای از استفاده از مالیات بر صادرات با هدف عرضه کافی نهادههای تولید در داخل برای حمایت از صنایع پایین دستی از سال 2008 به بعد صورت گرفته است. در بعضی از موارد این هدف به طور واضحتری دنبال شده است همانند مورد مالیات بر صادرات کاکائو[8]، سنگهای معدنی و روغن پالم خام. همچنین مشوقهای مالیاتی برای صنایعی که از کالاهای وارداتی برای تولید و خدمات با مشخصاتی همانند خلق فرصتهای شغلی بیشتر و بهبود فضای رقابتی و خلق درآمد بیشتر برای کشور استفاده میکنند در نظر گرفته شده است.

مطالعه موردی - تجربه موفق اندونزی در محدودیت صادرات چوب خام در راستای توسعه صنایع چوب

در دهه هفتاد میلادی سیاست توسعه صنعتی دولت اندونزی متمرکز بر فراوری مواد خام همانند الوار، کائوچو، نفت و مواد معدنی برای تولید محصولات با ارزش افزوده بالاتر بود. بنابراین دولت استراتژی اتخاذ کرد که هدف آن صنعتی شدن بر پایه منابع طبیعی کشور بود. استراتژی مورد نظر کاهش وابستگی اندونزی به واردات کالاها و توسعه تکنولوژی بود که به جهت فراهم آوردن امکان فراوری بیشتر مواد خامی که در داخل وجود داشت پیگیری میشد.

صنایع مکمل چوبی اندونزی و به طور مشخص صنعت محصولات تخته چندلا[9] در دهه هشتاد میلادی به عنوان یکی از صنایع تولیدی مهم اندونزی ظهور پیدا کرد. این صنعت با محدود کردن صادرات چوب خام از طریق اعمال مالیات بر صادرات و بعداً به صورت کلی با ممنوعیت صادرات چوب خام توسعه پیدا کرد. کمی بعد از اعمال این محدودیتها در ابتدای دهه هشتاد میلادی اندونزی به بزرگترین تولید کننده تخته چندلا تبدیل شد.

در سال 1978 به خاطر افزایش شدید مالیات بر صادرات، صادرات چوب خام به طور قابل توجهی کاهش پیدا کرد اما صادرات چوب فراوری شده همانند تخته چندلا و چوب برش داده شده[10] به طور قابل ملاحظهای به ترتیب از 700 هزار مترمکعب و 765 هزار مترمکعب در سال 1978 به 245 هزار مترمکعب و یک میلیون و دویست و سه هزار مترمکعب در سال 19800 رسید که به ترتیب رشد 250 درصدی و 60 درصدی طی دو سال را ثبت کرد. بدین صورت در مدت زمان نسبتاٌ کوتاهی اندونزی از بزرگترین صادرکننده کنده چوب خام در دنیا به بزرگترین صادرکننده تخته چندلای جهان در دهه هشتاد تبدیل شد.

در سال 1980 دولت مالیات بر صادرات را با ممنوعیت صادرات جایگزین کرد تا بدین طریق چوب خام در دسترس صنایع داخلی را به بیشترین مقدار ممکن برساند. در سال 1980 سهم صادرات تخته چندلا در بازار جهانی برای اندونزی تنها 4 درصد بود و این میزان در سال 1983 به 24 درصد افزایش یافت. تا انتهای دهه هشتاد میلادی اندونزی حدود 80 درصد عرضه جهانی تخته چندلا را به خود اختصاص داد. در نتیجه سیاست ممنوعیت صادرات چوب خام، شرکتهای داخلی و خارجی تولید الوار، امکانات فراوری چوب و به خصوص کارخانههای تخته چندلا را توسعه دادند. در سال 1982 بسیاری از کارخانههای تخته چندلا در ژاپن، کره جنوبی و تایوان مجبور به تعطیلی یا انتقال به اندونزی شدند. که سبب افزایش تولید و صادرات تخته چندلا شد. بر اساس گزارش بانک جهانی، در این دوره، صنعت محصولات چوبی اندونزی دومین عامل مهم مشارکت کننده در رشد سریع اندونزی در بخش صنعت[11] بود. بنابراین اندونزی با اعمال مالیات بر صادرات و محدودیت صادرات چوب خام سبب ایجاد مزیت قابل توجهی برای صنایع داخلی نسبت به رقبای خارجی و صنعتی شدن بخشی از اقتصاد و جذب سرمایه گذاری خارجی شد.

صنعت تخته چندلا تنها صنعتی نبود که از محدودیتهای اعمال شده بر صادرات چوب خام بهره مند شد. صنایعی مانند کاغذ سازی، مبلمان و نئوپان نیز از این محدودیتها بهره مند شدند. به عنوان مثال از 1985 تا 1992 صادرات کاغذ و خمیر کاغذ از 28 میلیون دلار به 400 میلیون دلار افزایش یافت.

بخش معدن در اندونزی

بخش معدن در اندونزی یک مثال عینی از تلاش دولت اندونزی برای سرعت بخشی به توسعه صنعتی به شمار میآید. این بخش از اقتصاد اندونزی با مزیت نسبی طبیعی همراه است. هرچند سیاستهای چند دهه گذشته اندونزی همواره توسعه زنجیره ارزش افزوده و عدم تمرکز روی مزیت نسبی استاتیک این بخش بوده است اما طی چند سال گذشته توجه دولت اندونزی به این سیاست جدیتر شده است.

در سال 2013 بخش معدن در اندونزی 11.2 درصد از تولید ناخالص داخلی را تشکیل میداد. اندونزی بزرگترین صادرکننده قلع تصفیه شده[12] و سنگ نیکل و همچنین صادرکننده مهم سنگ آهن و بوکسیت[13] قبل از اعمال محدودیتهای صادراتی بوده است5. سنگهای معدنی همواره یکی از مؤلفههای اصلی صادرات اندونزی بودهاند. در سال 2010 بخش معدن (شامل ذغال سنگ) 27 درصد از کل صادرات اندونزی را تشکیل میداد.

با کاهش صادرات محصولات کشاورزی و صنعتی در دهه گذشته سهم بخش معدن از کل صادرات در این مدت در حال افزایش بوده است. کل ارزش صادرات بخش معدن در سال 2013 در حدود 31.32 میلیارد دلار بوده است در حالی که کل صادرات اندونزی 182.57 میلیارد دلار بوده است2. این به معنی سهم 17 درصدی از کل صادرات است که نسبت به سهم 6.5 درصدی در سال 2003، 2.6 برابر شده است. این کاهش در سهم صادرات از سال 2010 تا حدودی توسط محدودیت اعمال شده روی صادرات سنگهای معدنی توضیح داده میشود.

بخش معدن و زیربخش های مختلف آن به عنوان بخشهای در اولویت در تعدادی از اسناد سیاست گذاری مورد توجه قرار گرفته است. در طرح جامع تسریع و گسترش توسعه اقتصادی اندوزی موسوم به MP3EI[14] که در سال 20111 به اجرا درآمد، بخش معدن به عنوان یکی از بخشهایی که تمرکز تلاش برای صنعتی سازی در آن رخ خواهد داد مورد توجه قرار گرفته است. از 22 مورد فعالیت اقتصادی که در MP3EI مورد توجه بوده است 4 مورد به طور خاص مربوط به معدن است- نیکل، مس، بوکسیت[15] و فولاد.

تصمیم دولت اندونزی برای توسعه صنعت فراوری و تغلیظ سنگهای معدنی[16] با در نظر گرفتن ملاحظات مربوط به تولید و صادرات این مواد بوده است. اندونزی از مهمترین عرضه کنندگان جهانی نیکل (18% سنگ نیکل و 55% فراوری شده)، سرب (20%) و بوکسیت (15%) در 2013 بوده است.

دولت اندونزی با نگاه به اینکه ارتقاء ارزش افزوده داخلی سبب افزایش درامد کشور خواهد شد در این خصوص قدمهایی را برداشت. به عنوان مثال در مورد نیکل با قیمتهای رایج در سال 2013، اندونزی 55 میلیون تن سنگ فراوری نشده نیکل با قیمت حدودی 35 دلار بر تن صادر کرده است که در صورت تبدیل به نیم میلیون تن شمش نیکل، که دارای قیمت 18000 دلار بر هر تن است، سبب ایجاد اختلاف در ارزش صادراتی به میزان 7.1 میلیارد دلار میگردید. هر چند که اعمال محدودیتها در کوتاه مدت ممکن است با انتقادهایی همراه باشد اما باید به دینامیک بلند مدت اعمال محدودیت دقت کرد که با توسعه صنایع پایین دستی، درامد "از دست رفته" اولیه میتواند با خلق ارزش افزوده بیشتر در بلند مدت، بیش از قبل جبران شود. علاوه بر این اندونزی به این موضوع دقت کرده است که اعمال محدودیتهای صادراتی دیگر بیش از این نمیتواند دچار تأخیر شود چون توسعه صنایع ذوب سنگهای معدنی و دیگر صنایع مرتبط پایین دستی نیازمند سرمایه گذاری عظیمی است که با کاهش ذخایر منابع ناشی از جذب منابع توسط بازار جهانی ایجاد این صنایع در زمان دیرتر منطقی نخواهد بود.

برای دست یابی به سیاست صنعتی موردنظر، اندونزی سیاستهای اعمال محدودیت روی صادرات مواد اولیه را قبل از 2010 شروع کرد. با ابلاغ قانون شماره 4 مربوطه[17] در سال 20099 در رابطه با مواد معدنی و ذغال سنگ، کسانی که مجوز معدن و دارای قرارداد مشارکت در فراوری بودند ملزم به فراوری و خالص سازی سنگهای معدنی در داخل اندونزی شده بودند و و قرار بود صادرات سنگ خام از 12 ژانویه 2014 ممنوع شود2.

با توجه اینکه قانون، توسط فعالان حوزه مربوطه به طور کامل مورد توجه قرار نگرفت، صنعت برای ضرب العجل مورد نظر به طور کامل آماده نشده بود. علاوه بر این، سرمایه گذاری در بخش ذوب سنگهای معدن نیازمند زیرساخت به خصوص در بخش انرژی بود که به طور کامل مهیا نشده بود. با این حال بسیاری از شرکتها متعهد به ساخت کارخانه ذوب شدند و تعداد قابل توجهی کارخانه ذوب را احداث کردند. علاوه بر این شرکتهایی که متعهد به ساخت کارخانه ذوب شده بودند با مالیات بر صادرات کمتری روبرو میشدند که انگیزهای دیگر برای توسعه صنعت به شمار میرفت. مقررات اعمال شده همچنین شامل اعمال 20 درصد مالیات به طور میانگین روی 65 نوع ماده معدنی غیر از ذغال سنگ بود و قرار بود به 50 درصد افزایش یافته و در نهایت در سال 2014 به کلی صادرات ممنوع شود.5

با توجه به اینکه ظرفیت ذوب داخلی به مقداری نرسیده بود که سطح خلوص درنظر گرفته شده در مقررات وزارتی در سال 2012 به طور کامل تأمین شود، وزارت مسئول (وزارت انرژی و منابع معدنی) در سال 2014 سطح جدیدی از خلوص را در نظر گرفت. مقررات جدید الزام فراوری 5 ماده معدنی مهم-نیکل، بوکسیت، ، طلا، نقره و کرومیوم- تا سطح خلوص 99.9% بود. با این حال مس، سرب، آهن، روی و منگنز میتوانستند به صورت کنسانتره تا 3 سال صادر شوند. سطح جدید خلوص برای مس 15 درصد، 57 درصد برای سرب، 62 درصد برای آهن، 52 درصد برای روی، 49 درصد برای منگنز و 56 درصد برای تیتانیوم بود. علاوه بر این، مالیات بر صادرات توسط وزارت اقتصاد روی کنسانتره ها اعمال میشد که با 20 درصد در سال 2014 (25 درصد برای مس) شروع شده و تا 60 درصد در نیمه دوم 2016 باید افزایش یافته و در نهایت در اول ژانویه 2017 صادرات باید به کلی ممنوع میشد2. با وجود فشارهای بودجهای، دولت اندونزی را در سال 2016 مجبور به تمدید اجازه صادرات (به عنوان مثال در مورد نیکل اجازه صادرات گرید پایین) نمود. محدودیتهای اعمال شده سبب توسعه کارخانههای ذوب سنگهای معدن و افزایش مواد اولیه مورد نیاز صنایع پایین دستی که طی دهههای گذشته رشد کردهاند اما توان رقابت بین المللی بالایی ندارند شده است. به عنوان مثال اندونزی دارای تولید سالانه حدود 17 میلیون تن سنگ نیکل است که 10 میلیون تن از آن دارای کیفیت پایین است (خلوص کمتر از 1.7%) . در اثر سیاست محدودیت صادرات سنگ نیکل، ظرفیت ذوب سنگ نیکل به 16 میلیون تن افزایش یافته است و در سال جاری انتظار میرود به 18 میلیون تن برسد. با توجه به اینکه طبق قانون باید به اندازه 30 درصد ظرفیت ذوب سنگ نیکل در داخل، سنگ نیکل با خلوص پایین به داخل عرضه شود، از این 10 میلیون تن به اندازه 4.8 میلیون تن باید به داخل عرضه شود و در نتیجه چیزی در حدود 2/5 میلیون تن میتواند صادر شود که در حدود 9 درصد صادرات قبل از اعمال ممنوعیت صادرات (حدود 55 میلیون تن) است. علاوه بر این، صادرات تنها در صورتی مجاز است که شرکتهای معدنی متعهد به ساخت کارخانه ذوب تا پنج سال آینده شوند.

اندونزی به عنوان کشوری که چند دهه رشد بالایی داشته است، میتواند مثال خوبی از سیاستهای توسعه صنعتی با در نظر گرفتن مزیت منابع طبیعی باشد که دچار پدیده نفرین منابع نشده است. جدای از جزییات اجرایی و سیاستی قوانین در راستای حمایت از صنایع پایین دستی و ایجاد زنجیره تقویت ارزش افزوده، مسیر طی شده توسط اندونزی تلاش پیوستهای برای ایجاد رقابت در صنایع مکمل داخلی بوده است. ایجاد ساختار وارداتی مناسب، به ویژه در دهه گذشته، برای توسعه صنایع داخلی، یعنی واردات ماشین آلات و ابزار و مواد اولیه با قیمت پایین، و در ادامه محدودیت صادرات مواد خام برای فراهم آوری پتانسیل استفاده از مزیت نسبی برخورداری از مواد اولیه برای صنایع داخلی و توسعه هرچه بیشتر بخش صنعت از اهم سیاستهای این کشور بوده است.

جمع بندی:

با نگاه به تجربه چین و اندونزی و همچینن توجه به واقعیتهای اقتصاد کشورمان، و برای ریل گذاری در مسیر سیاست "جایگزینی صادرات"، لازم است رابطه بین صنایع بزرگ کشور و صنایع کوچک و متوسط مکمل و پایین دستی آنها، بازنگری و تنظیم شود، به نحوی که مزیتهای موجود در صنایع بزرگ بیشتر متوجه صنایع داخلی شود تا رقبای خارجی صنایع کوچک و متوسط ایرانی. موارد زیر به عنوان بسته پیشنهادی تعمیق تولید در کشور و افزایش ارزش افزوده شروع خوبی برای اصلاح و تغییر مسیر کنونی است:

- با اتخاذ سیاستهای مالیاتی شیب قیمت مواد اولیه تولید صنایع بزرگ به سمت تأمین و تقویت صنایع مکمل داخلی برگردد. در این راستا لازم است که معافیت مالیات بر درامد صادرات مواد اولیه پتروشیمی، پالایشی و فلزات پایه حذف شود.

- با تعریف یک ساز و کار سنجش آستانه رقابتپذیری، استرداد مالیات ارزش افزوده در صادرات مواد اولیه کلاٌ یا جزئاٌ متوقف شود.

- در بخشهایی که لازم است، نرخ خوراک یا سایر حقوق دولتی صنایع بزرگ برای جبران اثر هزینهٔ دو بند فوق بازنگری و تعدیل شود به نحویکه سودآوری متعارف این صنایع برقرار باشد.

- برای ایجاد صنایع بزرگ جدید یا توسعه تولید صنایع بزرگ موجود، تخفیفهای خوراک به میزان 20-15درصد به مدت 5-3 سال از زمان بهره برداری در نظر گرفته شود به نحویکه ایران جذابترین قطب سرمایه گذاری صنایع پتروشیمی پالایشی و فلزات پایه باقی بماند.

- نظام رگولاتوری برای حوزه نفت، پتروشیمی و سایر بخشهایی که انحصار دولتی یا قانونی وجود دارد طراحی و راه اندازی شود.

- در صورت امکان تغییر فناوری، سازو کاری برای تغییر خوراک پتروشیمیهای مصرف کننده خوراک مایع، به خوراک گاز با استفاده از تسهیلات ماده 12 تدارک دیده شود.

- کلیه مشوقهای صادراتی برای صنایع بزرگ (از جمله جوایز صادراتی، انتخاب به عنوان صادرکننده نمونه و مانند اینها) حذف شود و منابع آن به تشویق صنایع مکمل آنها (صنایع کوچک و متوسط) منتقل شود.

- به عوض مشوقهای صادراتی برای صنایع بزرگ، مشوقها و الزاماتی در راستای نوآوری، تحقیق و توسعه و سازگاری با محیط زیست مقرر شود تا موجب شود صنایع بزرگ به بومی سازی فناوریها و بهره وری بیشتر سوق یابند و مخاطرات محیط زیستیشان به حداقل برسد.

- برای رقابتی نگه داشتن بازار مواد اولیه و جلوگیری از تنبلی حاصل از اتکا به منابع ارزان، حقوق ورودی مواد اولیه تولید داخل (محصولات صنایع بزرگ) به سطح صفر کاهش یابد.

- با توجه به اینکه مجموعه اقدامات فوق بازار داخلی مواد اولیه و همچینین محصولات صنایع مکمل آنها را رقابتی خواهد کرد، کلیه مداخلات دستوری دولت در قیمت گذاری تولیدات این صنایع متوقف شود.

برای تحقق بسته پیشنهادی فوق لازم است با ایجاد اجماع در ذینفعان دولتی، عمومی و خصوصی آن، به ویژه صنایع بزرگ دولتی و عمومی، دست به اصلاح برخی قوانین و مقررات ناظر بر موارد فوق زد. در این خصوص کاری در اتاق بازرگانی، صنایع، معادن و کشاورزی ایران با همکاری کمیسیونها و تشکلهای ذیربط آغاز شده است که امید است در فرصت کوتاه باقیمانده بتوان به آن جامه عمل پوشاند.

مراجع

Fauziah, Zen. Economic Diversification : The Case of Indonesia.

Tijaja, J. & Faisal, M. Industrial Policy in Indonesia: A Global Value Chain Perspective. Asian Dev. Bank Econ. Work. (20144).

Chandra, W. The Impact of Dependency on Primary Commodity on Indonesia Economic Growth. (2012).

Paper, P. Benefits of Export Taxes. 1–20

Tijaja, J. P. The Proliferation of Global considerations for Indonesia. (2013).

پانویس

[1] FDI

[2] Manufacturing industry

[3] Primary commodities

[4] Primary Commodities

[5] Manufactured goods

[6] manufactured

[7] Most Favored Nations

[8] cocoa

[9] Plywood

[10] sawn wood

[11] Manufacturing sector

[12] Refined Tin

[13] Bauxite

[14] Master Plan for Acceleration and Expansion of Indonesia Economic Development

[15] Bauxıte

[16] Refining of mineral ores

[17] No. 4 on Mineral and Coal Mining 2009

منبع: پایگاه خبری اتاق ایران

عناوین برگزیده

پانزده ساعت پیش

پانزده ساعت پیش

بیست و سه ساعت پیش

یک روز پیش

دو روز پیش

سه روز پیش

فلز کمیابی که خواب را از چشم بایدن گرفته است

بازدید فرماندار و مسوولین اجرایی شهرستان سقز از روند اجرای پروژه ملی احداث کارخانه استحصال طلای سقز

در گفتگو با مدیرعامل نخستین شرکت پروژهمحور در ایران عنوان شد:

تحقق شعار سال ۱۴۰۳، نیازمند ایجاد شرکتهای پروژهمحور است

اطلاعیه فرابورس برای واگذاری استقلال و پرسپولیس

صالحی:

مجلس بر اجرای متناسبسازی حقوق بازنشستگان مطابق با برنامه اصرار دارد

ثبت سه محدوده معدنی جدید توسط شرکت اکتشاف و حفاری صدرتامین

دستورالعمل تنظیم بازار ورق گرم فولادی بازبینی میشود

با حضور رئیس هیات عامل ایمیدرو:

مراسم معارفه مدیرعامل شرکت ملی صنایع مس ایران برگزار شد

قیمت جهانی طلا امروز ۱۴۰۳/۰۱/۲۹

با حضور رئیسجمهور در سمنان انجام شد؛

بهرهبرداری از طرح تکمیل آبرسانی به گرمسار و نیروگاه تجدیدپذیر خورشیدی

تغییرات مدیریتی با تمرکز بر اهداف فنی و توسعهای/ فسادستیزی اساس کار در ایمیدرو است

استاندار آذربایجان شرقی:

قدردان دغدغهمندی وزیر صمت درباره شرکت مس آذربایجان هستیم

رونمایی از ماشین خودران دامپتراک تولیدی یک شرکت دانشبنیان در سمنان

با حضور دکتر عمادی رئیس هیات مدیره و دکتر محمدی مدیرعامل شرکت برگزار شد

اولین جلسه مدیریت گروه ملی صنعتی فولاد ایران در سال ۱۴۰۳

۱۱ طرح صنعت آب و برق استان سمنان با حضور رییسجمهور بهرهبرداری شد

ثبت بالاترین میزان تاریخ تولید فولاد ایران در سال ۱۴۰۲

همت دولت در خدمت به مردم/ بهرهبرداری از دهها طرح اقتصادی و تصویب ۱۴۵ مصوبه جدید در سمنان

ضرورت تک نرخی شدن ارز برای پیشرفت صنعت فولاد کشور

تجلی؛ مسیر هموار مشارکت مردم در رشد تولید

افتتاح بزرگترین کارخانه فروسیلیس ایران در دامغان طی سفر دولت سیزدهم

ثبت بالاترین میزان تاریخ تولید فولاد ایران در سال ۱۴۰۲

تحقق شعار سال ۱۴۰۳، نیازمند ایجاد شرکتهای پروژهمحور است

دستورالعمل تنظیم بازار ورق گرم فولادی بازبینی میشود

دومین رکورد تناژ تولیدی تاریخ فولاد اکسین شکسته شد

قیمت جهانی طلا امروز ۱۴۰۳/۰۱/۲۴

اولین جلسه مدیریت گروه ملی صنعتی فولاد ایران در سال ۱۴۰۳

همت دولت در خدمت به مردم/ بهرهبرداری از دهها طرح اقتصادی و تصویب ۱۴۵ مصوبه جدید در سمنان

افتتاح نخستین طرح پیشران اقتصادی با سرمایهگذاری "ومعادن"/ سرمایهگذاری ۳.۵ میلیارد دلاری "ومعادن"